2025-06-30 11:20 点击次数:63

据统计,二月份国内PE装配波及15家出产企业亚洲美图,产能约520万吨/年,装配产量损违约在23.5万吨隔邻,较上月(26万吨)减少2.5万吨。月内石化装配西席亏本量进一步减少,处于年内较低水平。

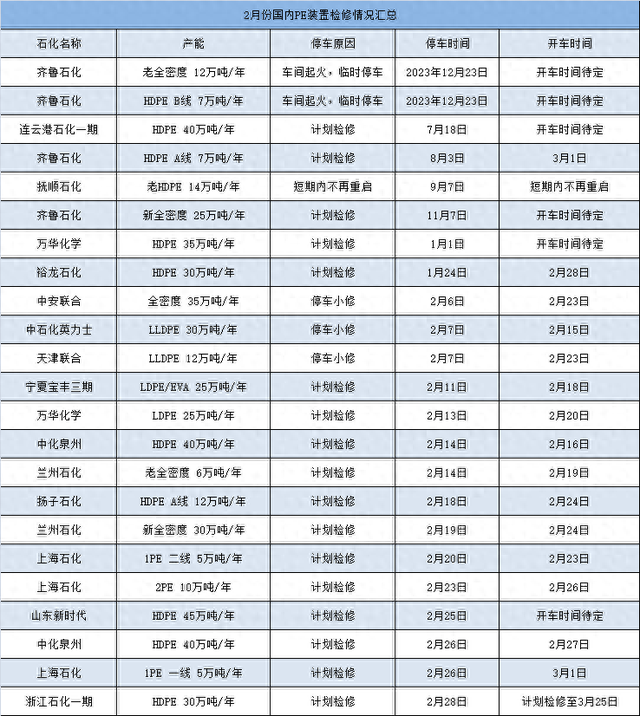

表1:二月份国内PE装配西席情况汇总

如表1可见,前期泊车西席的部分企业:皆鲁石化HDPE装配A线、裕龙石化HDPE装配已在月内接续死亡西席,均已开车出产。本月内新增西席企业:中安联结、中石化英力士、天津联结、宁夏宝丰三期、万华化学、中化泉州、兰州石化、扬子石化、上海石化、山东新期间、浙江石化一期等,其中山东新期间HDPE装配不决具体开车技艺,浙江石化一期HDPE装配打算西席至3月25日,其余大部分石化装配西席技艺相对较短,均在月内重启。

二月国内PE市集价钱重点下移。供应端:月初,恰逢春节假期,石化有累库风光,且本月国内PE石化装配西席亏本量减少,国产货源相应增多。需求端,上旬,浩繁卑劣企业虽接续开工复产,但仍已低负荷启动为主,市集往复清淡,主要糟塌节前备货。下旬,企业新增订单欠安,开工率难以快速晋升,因此采购积极性不高,举座需求跟进有限。

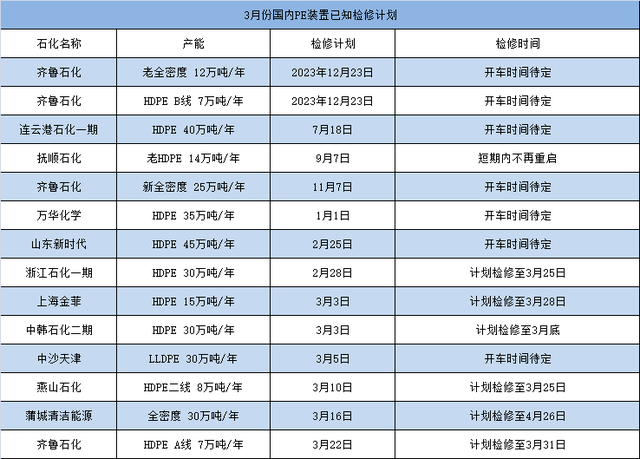

表2:三月份国内PE装配已知西席打算

男同av如表2可见,万华化学、山东新期间、浙江石化一期等装配延续前期西席。月内新增西席打算企业:上海金菲HDPE、中韩石化二期HDPE、中沙天津LLDPE、燕山石化HDPE二线、蒲城清洁动力全密度及皆鲁石化HDPE A线装配。

三月PE石化企业西席亏本量有所飞腾,但山东新期间高分子材料25万吨LLDPE装配已有及格品产出,内蒙古宝丰全密度装配瞻望也在三月开车亚洲美图,举座国内PE供应压力仍存。瞻望,国内PE市集价钱延续颠簸为主。